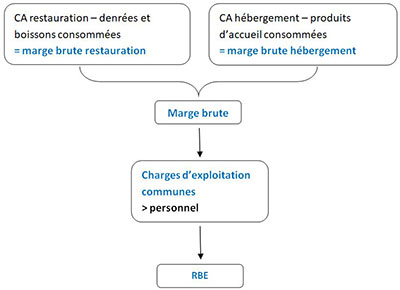

- Quels sont les objectifs du tableau de bord ?

- Premier objectif : analyser séparément l’activité de l’hôtel et du restaurant :

- la comptabilité fournit le chiffre d’affaires de chaque activité ;

- les consommations de matières premières sont spécifiques à une activité et peuvent être enregistrées séparément. C’est le cas par exemple des approvisionnements destinés à l’activité restauration (denrées et boissons), qui peuvent être différenciés des approvisionnements destinés à l’activité hébergement (produits d’accueil) ;

- la ventilation des charges de personnel est en revanche difficile à réaliser dans ce type d’établissement, du fait de la polyvalence des employés qui participent souvent aux différentes activités opérationnelles (réception, cuisine, salle), mais aussi de la polyvalence de la direction qui participe aux activités de production et de service et assure également les activités fonctionnelles administratives et commerciales ;

- la plupart des frais généraux sont également communs aux différentes activités. Il en est de même des coûts d’occupation.

=> Il en résulte que la séparation analytique des résultats de l’hôtel et du restaurant s’arrête à la marge brute.

-

- Deuxième objectif : calculer un indicateur de performance opérationnelle

Comme pour le restaurant, on calcule le revenu brut d’exploitation (RBE) en effectuant les reclassements de charges nécessaires au calcul des frais généraux et des coûts d’occupation.

-

Troisième objectif : permettre la comparaison des performances de différentes unités

Troisième objectif : permettre la comparaison des performances de différentes unités

Le RBE n’est pas influencé par les conséquences des montages juridico-financiers et permet de ce fait la comparaison des performances opérationnelles de différentes unités.

Pour voir le tableau en format pdf, cliquez ici.

Cliquez ici pour apprendre à réaliser vous même le tableau de bord "Hôtel < 150"

-

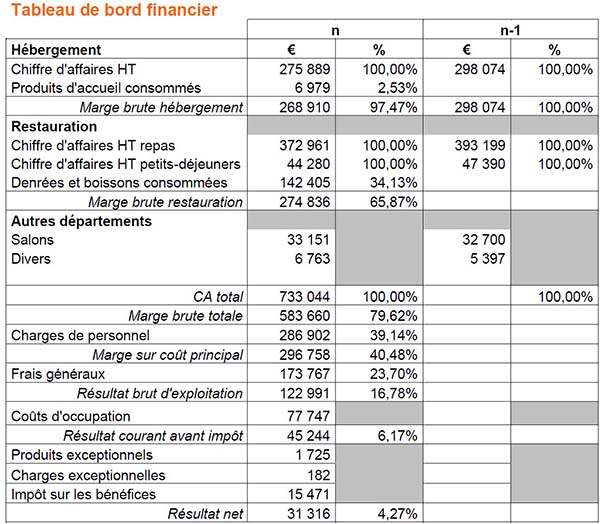

- Exemple

Cet exemple peut être utilisé pour un hôtel comptant jusqu’à 150 chambres environ en 3 étoiles ou 100 chambres en 4 étoiles. Ces seuils sont donnés à titre purement indicatif, chaque cas devant faire l’objet d’une analyse particulière pour choisir le modèle de tableau de bord le mieux adapté.

L’Urbhotel est un hôtel-restaurant de 35 chambres et 80 couverts, ouvert 365 jours par an, aménagé dans un immeuble rénové du centre d’une ville moyenne de province. Il propose un produit bien adapté aux besoins de la clientèle d’affaires mais aussi aux touristes individuels. Ouvert depuis cinq ans, l’établissement a atteint et dépassé son seuil de rentabilité depuis trois ans.

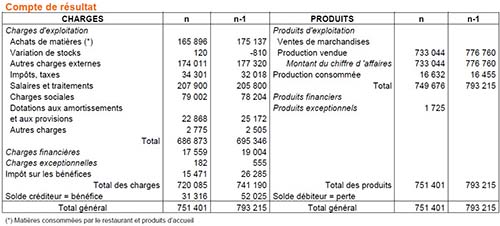

La direction de l’établissement vient de recevoir de son expert-comptable les comptes annuels de l’exercice n. Le compte de résultat et le détail des comptes qui l’accompagne vont servir de base à la présentation du tableau de bord.

Pour voir le tableau en format pdf, cliquez ici.

Pour voir le tableau en format pdf, cliquez ici.

Publié par Jean-Claude OULÉ

samedi 18 février 2012

Classement des hôtels : sur quels critères se baser ?

mercredi 21 octobre 2020

Feuille de situation et TVA : quelle est la bonne pratique pour calculer le prix moyen ?

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,33€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :

vendredi 4 mars 2011

Coûts d'occupation : comment les calculer ?