L'Hôtellerie Restauration : Dans le cadre du pacte Dutreil, le chef d'entreprise procède à une donation de parts sociales ou d’actions bénéficiant d’une imposition allégée. Mais celle-ci doit s’accompagner d’un engagement collectif de conservation des titres portant sur une quotité minimale. Quelle est-elle ?

Marie-Pierre Weiss : En effet, l’engagement collectif doit porter sur une quotité minimale du capital représentant au moins 17 % des droits financiers et 34 % des droits de vote, si la société n'est pas cotée. Si elle est cotée, ces seuils sont abaissés à 10 % des droits financiers et 20 % des droits de vote.

Quelle est la durée de cet engagement ?

L’engagement collectif est de deux ans minimum. Il peut être à durée fixe ou reconductible, par exemple pour une durée d’un an renouvelable.

Pourquoi cet engagement collectif est-il un préalable indispensable pour bénéficier du dispositif Dutreil ?

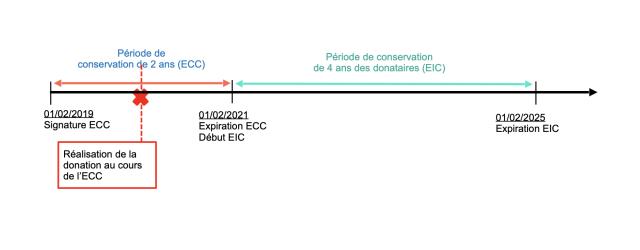

Parce que, sauf exception, la donation doit intervenir pendant la durée de l'engagement collectif et que c’est à compter de sa fin que l’engagement individuel de conservation des titres de l’héritier ou du donataire commence à courir pour une durée de quatre ans [voir le schéma ci-dessous].

Dans quel cas l’engagement collectif de conservation des titres n’est-il pas une condition préalable ?

Lorsqu’il est réputé acquis. C’est le cas lorsque le donateur détient des titres d’une société opérationnelle, représentant au moins 34 % des droits de vote et 17 % des droits financiers et qu’il y exerce une fonction de direction, tout cela depuis au moins deux ans au jour où il entend procéder à la donation.

Des conditions quant à l’exercice des fonctions de directions sont-elles imposées ?

Oui, la direction de la société doit être assurée soit par le chef d’entreprise donateur, soit par l'un des signataires de l'engagement collectif, soit par l'un des donataires bénéficiaires de la transmission, pendant toute la durée couverte par l'engagement collectif de conservation et pendant les trois années qui suivent la transmission. Lorsque l’engagement est réputé acquis, le donataire doit impérativement exercer, au jour de la donation, une fonction de direction éligible au sein de la société.

Qui supporte le coût fiscal de la donation ?

Contrairement aux successions, le donateur peut supporter le coût fiscal de la donation des titres de sa société. À cet égard, il faut savoir que ces donations sont éligibles, sous conditions, au dispositif de paiement différé et fractionné des droits, permettant de différer de cinq ans le paiement des droits et de fractionner ensuite les échéances sur dix ans à un taux de crédit intéressant - à 1,2 % ou 0,4 % selon les cas.

Publié par Tiphaine BEAUSSERON

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,90€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :