La conception de la carte (plats proposés, prix, présentation) est l’une des composantes essentielles de l’offre en restauration, avec les autres aspects du concept (décor, ambiance…) et la qualité du contact avec le client (accueil, service…).

Quelles sont les techniques de fixation des prix de la carte ? Pour faire simple, on peut dire que la décision en matière de prix consiste à concilier les contraintes imposées par le marché (les prix pratiqués par les concurrents) et la nécessité de proposer une offre rentable.

Bien sûr, on essaie toujours de s’extraire de la concurrence par les prix, en créant une image qui permettra de se positionner au-dessus des concurrents et/ou en se différenciant, de manière à rendre la comparaison difficile avec l’offre des concurrents. Cependant, le client garde toujours une ‘image prix’ de son expérience.

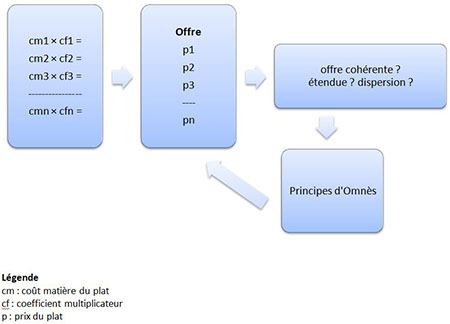

Deux méthodes de fixation des prix, souvent présentées séparément, sont en fait complémentaires. La méthode des coefficients multiplicateurs fixe les prix à partir du seul coût de production d’un plat précisément connu (le coût matière), et certains principes d’Omnès permettent de vérifier que le résultat obtenu donnera une image prix cohérente.

- La méthode du coefficient multiplicateur

La méthode du coefficient multiplicateur consiste à appliquer au coût matière d’un plat (évalué à partir de sa fiche technique) un coefficient multiplicateur permettant d’obtenir le prix de vente.

Fiche technique => coût matière prévisionnel × coefficient multiplicateur = prix

Pourquoi fixer le prix à partir du coût matière et non pas du coût complet (coût matière + personnel + autres coûts) ?

La réponse à cette question est simple : parce que le restaurateur peut toujours connaître le coût matière prévisionnel d’un plat en réalisant une fiche technique, alors que le coût complet d’un plat est impossible à déterminer. En effet, on ne peut pas répartir de façon pertinente la plupart des charges fixes entre les différents plats : quelle est la part de loyer ‘consommée’ par l’entrecôte marchand de vin ou le carré de porc ? Aucune méthode de gestion ne permet de répondre de façon satisfaisante à cette question.

D’autre part, le coût matière représente entre 25 % et 35 % de la valeur du plat (ratio matières). C’est pourquoi, avec pragmatisme, on va partir de données connues et fiables : le coût matières. Reste à déterminer le coefficient multiplicateur à appliquer.

-

- La modulation des coefficients multiplicateurs

Pour des raisons de production, il est normal de moduler les coefficients multiplicateurs en fonction des prestations proposées. La marge brute permet en effet de couvrir un ensemble de charges relativement fixes. En effet, le client qui entre dans un restaurant trouve une place assise, un local accueillant, une certaine décoration, c’est-à-dire un ensemble d’éléments dont le coût est fixe. Il en résulte que le poids relatif de ce coût est d’autant plus faible par rapport au coût matières d’une prestation que ce coût matières est élevé.

Il apparaît donc logique d’appliquer la règle n° 1 : plus le coût matière d’une prestation est élevé, plus le coefficient multiplicateur pour cette prestation doit être faible.

Exemple

Supposons qu’un restaurant supporte 100 000 € de coûts fixes par mois et qu’il serve 20 000 prestations (plats) par mois en moyenne. Dans cet exemple, il n’y a pas d’autres coûts variables que le coût matière. Il en résulte que le prix de vente de chaque plat doit permettre de couvrir une quote-part des coûts fixes, soit 100 000 ÷ 20 000 = 5 €.

• Le coût matière de la crème caramel est de 1 €, donc son prix de vente devrait être de 6 €, soit un coefficient de 6.

• Le coût matière du rouget grillé est de 3 €, donc son prix de vente devrait être de 8 €, soit un coefficient de 2,67 €.

La marge brute permet par ailleurs de couvrir un ensemble de charges de production et de distribution variables selon le type de prestation : il est donc logique d’utiliser un coefficient multiplicateur différent selon la charge de travail.

Règle n° 2 : plus la charge de travail nécessaire pour réaliser une prestation est élevée, plus le coefficient multiplicateur pour cette prestation doit être élevé.

Cette logique des coûts de production ne rencontre pas toujours la logique marketing car, si le plat est plus cher, il faut que la différence de valeur soit perçue par le client, ce qui n’est pas nécessairement lié à la quantité de travail nécessaire pour le fabriquer.

Règle n° 3 : Quelle que soit la raison de la modulation des coefficients multiplicateurs, il faut qu’en fin de compte, l’exploitation dégage une marge brute suffisante en valeur absolue pour couvrir toutes les charges autres que les coûts nourriture et boissons et laisser un résultat correct.

La modulation doit donc déboucher sur un multiplicateur moyen, a posteriori, qui réponde à cet objectif. La réalisation régulière de “situations de gestion” sous forme, par exemple, de comptes de résultat mensuels permet de vérifier ce second impératif. En effet, le coefficient multiplicateur moyen réellement observé ne dépendra pas seulement des coûts matières prévisionnels mais aussi de la structure des ventes.

C’est pourquoi j’insiste sur la nécessité de contrôler très rapidement le ratio matière après la création ou en cas de changement de carte important. En effet, le ratio matière est difficile à prévoir car la répartition future des ventes est difficile à prévoir.

Exemple

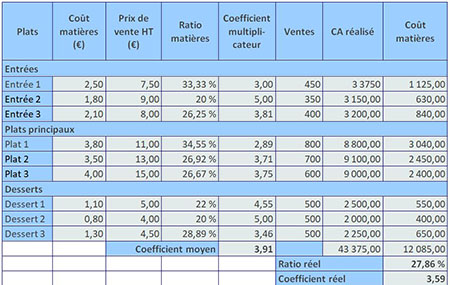

Un restaurant a fixé les prix de la carte à partir du coût matière de chaque plat, en appliquant des coefficients multiplicateurs de façon à respecter les règles 1 et 2 (et à respecter les principes d’Omnès). Il en résulte un coefficient multiplicateur moyen de 3,91.

Pour voir le tableau en format pdf, cliquer ici

Le coefficient réel est différent du coefficient moyen, en raison de la répartition des ventes. Il faut vérifier régulièrement que le ratio réel, le coefficient multiplicateur réel et la marge brute (trois indicateurs qui cherchent à vérifier le même phénomène) sont conformes aux objectifs pour que les charges fixes soient couvertes et que l’objectif de résultat soit atteint.

C’est le calcul régulier des ratios matières et, plus généralement, le reporting mensuel qui permettent ce contrôle.

D’autres techniques existent afin de fixer les prix en restauration, notamment pour vérifier la cohérence de l’offre avec le prix : les principes d’Omnès.

- Les principes d’Omnès

Cette technique permet de vérifier la cohérence de l’offre de prix à la carte.

L’application de la méthode des coefficients multiplicateurs peut conduire à une répartition des prix déséquilibrée. Plusieurs vérifications peuvent être effectuées en utilisant les principes d’Omnès à titre d’information et non de règle absolue de réussite. Vous trouverez dans la présentation de chaque principe des exemples d’offres qui sont de vraies réussites commerciales et qui, pourtant, ne respectent pas les principes d’Omnès.

-

- Premier principe : l’ouverture de la gamme de produits

“À l’intérieur d’une gamme de produits (entrées, poissons...), le rapport entre le prix le plus haut et le prix le plus bas ne doit pas excéder 2,5 ou 3 si la gamme est longue (plus de neuf plats). Il s’agit ainsi d’offrir un éventail de prix correspondant à la clientèle ciblée et elle seule. Si l’éventail de prix est trop large, la clientèle aura du mal à situer le niveau de l’addition moyenne qui caractérise le restaurant.”

Ce principe focalise l’expérience du client et le contenu du bouche à oreille sur le niveau de prix du restaurant alors qu’aujourd’hui, l’ambiance, la relation avec le personnel, la capacité de l’établissement à s’adapter à la situation du client sont primordiales. N’oublions pas que c’est le client qui décide du budget qu’il souhaite consacrer à son repas. Le principe peut donc être interprété avec une certaine latitude.

Parmi les formules qui connaissent un certain succès, on peut citer :

- le prix unique, par exemple 5,9 € pour tous les desserts. Il faut en effet que la différence de prix entre les plats soit perçue par le client comme une différence de prestation, ce qui n’est pas évident pour les desserts. C’est pourquoi l’ouverture de la ligne des desserts varie généralement entre 0 et 2 ;

- les cartes courtes pour les plats principaux, par exemple 6 plats de 12 à 21 €, soit une ouverture de 1,75. Généralement, plus le premier prix est élevé, plus l’ouverture est faible ;

- une ouverture importante pour des gammes à prix faible, par exemple de 2,3 à 8,5 € (ouverture de 3,69) pour les entrées lorsque le nombre de plats est important. Mais on rencontre aussi des lignes courtes à faible ouverture, par exemple de 5,3 à 8,4 €.

-

- Deuxième principe : la dispersion des prix

“À l’intérieur d’une même gamme, parmi trois tranches de prix - basse, moyenne, haute -, la tranche médiane doit comprendre un nombre de références au moins égal au total des références proposées dans les tranches basse et haute. En concentrant l’offre sur la tranche médiane, ce principe a pour but de donner au client une image homogène des prix pratiqués par le restaurant.”

De nombreux restaurants connaissent un incontestable succès sans respecter ce deuxième principe, la tendance étant d’offrir un choix plus large dans la gamme basse qui, à elle seule, peut parfois comprendre plus de plats que les gammes médiane et haute réunies. Cette pratique tient compte d’une demande plus sensible aux prix mais permet au client de se faire plaisir en choisissant des plats plus chers qui devront vraiment se différencier par la qualité des produits travaillés, la présentation ou le service. Des répartitions 10-3-3 (10 plats en début de gamme, 3 en milieu de gamme, 3 en haut de gamme) ou 9-4-2 sont fréquentes aujourd’hui et donnent satisfaction. Dans les lignes à faible prix et à faible ouverture, la répartition a peu d’importance car les écarts de prix sont forcément limités.

-

- Troisième principe : la mise en avant

“La mise en avant de produits (plats du jour, suggestions...) doit être centrée sur des plats qui se situent dans la zone médiane de chacune des gammes.”

Les plats du jour ou les suggestions sont au contraire le moyen d’innover, de proposer au client de nouvelles expériences de produits et de prix en fonction des situations perçues par le restaurateur. Par exemple, l’offre pourra être sensiblement différente, le midi, le soir, la semaine, le week-end. Il en est de même des menus dont le prix était considéré comme devant être égal à la somme des prix moyens de chaque gamme. Le succès des ‘formules’ montre que de nombreux restaurateurs ont déjà abandonné ce principe. On rencontre de nombreuses formules à 15 € le midi alors que l’addition des prix moyens de la carte est proche de 30 €.

Exemple

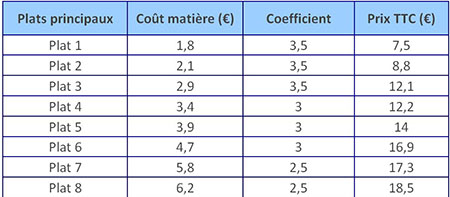

Un restaurateur élabore sa nouvelle carte des plats principaux. Il a réalisé la fiche technique de chaque plat et a déterminé les règles de modulation des coefficients multiplicateurs :

- coût matière inférieur à 3 € : coefficient 3,5 ;

- coût matière compris entre 3 et 5 € : coefficient 3 ;

- coût matière supérieur à 5 € : coefficient 2,5.

1. Détermination des prix de vente (TTC) arrondi à une décimale. Le coefficient permet d’obtenir le prix hors taxe

Pour voir le tableau en format pdf, cliquer ici

2. Vérification des principes d’Omnès

Étendue : 18,5 ÷ 7,5 = 2,47 conforme au principe

Dispersion :

- étendue des tranches : (18,5-7,5) ÷3 = 3,67 € ;

- tranche 1 de 7,5 à 11,17 : 2 plats ;

- tranche 2 de 11,17 à 14,84 : 3 plats ;

- tranche 3 de 14,84 à 18,5 : 3 plats.

Le plat 6 devrait passer en tranche 2 en diminuant son coût matières ou son coefficient.

Cet exemple montre que la répartition finale des prix dépend de la répartition des coûts matières et que la méthode des coefficients multiplicateurs (approche basée sur les coûts) et les principes d’Onmès (approche basée sur la perception du client) sont complémentaires.

- La méthode des coûts cibles (des prix aux coûts)

La méthode des coefficients multiplicateurs est souvent critiquée (comme toutes les méthodes qui utilisent les coûts) par les spécialistes du marketing qui préfèrent partir du prix acceptable par le client, déterminé soit par référence aux prix de la concurrence, soit par enquête. Partir des prix n’exclut pas de vérifier la viabilité économique de la décision. C’est l’objet de la méthode des coûts cibles : dans sa conception initiale, la méthode consiste à concevoir le produit de façon à ce que les coûts de production soient compatibles avec le prix que le client acceptera de payer.

Démarche :

1° - Un restaurateur fixe le prix du plat du jour à 11 € (par rapport à la concurrence, au positionnement choisi…)

2° - L'objectif de coût matière est de 32 %

3° - Coût cible : 11 x 32 % = 3,52 €. Le restaurateur doit choisir les produits et concevoir la recette de manière à ce que le coût matière ne dépasse pas ce coût cible

-

- Vérifier la viabilité des menus du midi

La méthode des coûts cibles est la mieux adaptée pour vérifier la viabilité de l’offre de menus du midi. Cette offre s’est progressivement différenciée de l’offre du soir pour répondre à l’évolution des attentes de la clientèle en matière de prix, de durée et de diététique. Cette tendance a conduit à une baisse générale de l’addition moyenne du midi et à une forte concurrence de tous les concepts de restauration pour capter l’offre du midi.

Dans ces conditions, le positionnement prix de l’offre du midi est déterminé par le marché (attentes de la clientèle, concurrents…) et l’analyse économique de l’offre sera menée par la méthode des coûts cibles décrite ci-dessus.

Pour maintenir une offre attractive et une marge acceptable à partir d’une addition moyenne en baisse, les restaurateurs ont dû faire preuve d’une créativité sans précédent dans le choix des produits, de leur mise en œuvre et de leur valorisation commerciale.

mardi 24 mai 2011

Crêperie : comment indiquer la charge de personnel ?

mercredi 31 août 2011

Le coefficient multiplicateur ne tient pas la route : comment s'y prendre ?

samedi 18 février 2012

Ratio matières : comment le calculer ?

vendredi 25 janvier 2013

"Formule plat + vin" : comment déduire la TVA collectée ?

samedi 24 mai 2014

Outils de gestion dans un groupe de restaurants : quels sont-ils ?

vendredi 15 janvier 2016

Coefficient multiplicateur : comment le calculer pour fixer un prix de vente ?

jeudi 6 mars 2025

Clause contrat pour temps d'habillage et déshabillage

Dialoguez avec nos experts !

(Service réservé à nos abonnés : 3,33€/mois)

Vous souhaitez poser une question

ou ajouter un commentaire ?

Un seul clic pour accéder à la suite :

mardi 10 mai 2011

Prix des vins et alcools : fixés en multipliant le prix d'achat par 3, est-ce correct ?